公司主要是做高速易拉盖生产设备的研发、设计、生产、装配调试及相关精密模具、零备件的研发、加工制造,基本的产品包括易拉盖高速生产成套设备、易拉盖生产设备系统改造、相关精密模具、零备件等。

易拉盖制盖设备迄今已有近五十年的发展历史,美国作为易拉罐的最大生产国和消费国,之前垄断了易拉盖组合盖生产设备的经营。在本企业成立之前,我国的易拉盖高速生产设备一直依赖进口。

近20年来,基本稳定集中由3家美国公司STOLLE、DRT和STI垄断,除本公司外,基本没新的竞争者进入该市场。其中STOLLE在总实力及市场占有率方面在行业内均处于领先地位。

易拉盖制盖设备技术向下游包装材料轻量化、高速高效方向发展。新兴经济体国家和地区是易拉盖高速生产设备新增需求的主要市场,公司作为国内拥有成熟技术的高速易拉盖组合盖生产设备供应商,设备的技术性能和整体水平目前已达到较高水准。凭借高质量、相对优惠的价格,公司产品已销往泰国、波兰、马来西亚、韩国、哥斯达黎加等国家,打破了国际高速制盖设备市场没有中国产品的竞争格局。

公司作为国内高速易拉盖组合盖生产设备的供应商,产品在技术水平上已经基本和国外同行相当甚至在部分指标或性能超过同行,而价格上与国外同行相比较低,成套设备价格一般低于国外同行20%—40%,零备件价格较国外同种类型的产品低50%左右,具备极高的性价比优势。

公司是国内专业提供高速易拉盖组合盖设备的生产商,目前国内除有个别厂家可生产低速易拉盖生产设备外,尚无在技术水平、产品性能上与公司接近的竞争对手。

国内市场相对分散,除发行人和三家美国公司外,还有一些国内外的其他供应商。相对而言,STOLLE零备件销售额最大,本公司次之,其他较为分散。

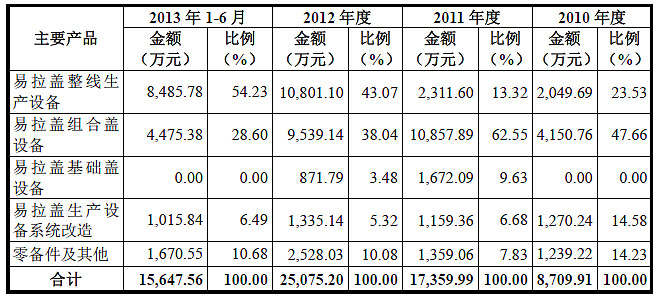

上述数据截止2014年,成套设备占比60%,系统改造占比27.7%,零备件占比12.3%。看的出成套设备销售占比在显而易见地下降,系统改造及零备件销售占比在明显上升。公司的利润点来源在变化,以前赚设备增量的钱,现在赚设备后期维护存量的钱,整体利润自然不如以前了。

公司2010年度、2011年度、2012年度和2013年1-6月,公司出口业务收入占据营业收入的占比分别是58.40%、42.41%、25.93%和29.22%,出口业务在公司业务中比重较大。本公司产品出口的主要地区是东南亚,其次是中东、欧洲、南美等地区。

上述数据截止2014年,国内销售占比63%,外销出口占比37%。看的出公司从2013年开始加大对国外出口的销售。

无论是设备及系统改造生产模式、零备件生产模式,都主要是以销定产,向客户预收款,减少资金占用,采用自主生产,防止技术泄密。

采用直销为主的销售模式,销售网络由公司自己的客户服务部、海外子公司组成。参与展会、客户拜访为主,销售渠道无其他特别。

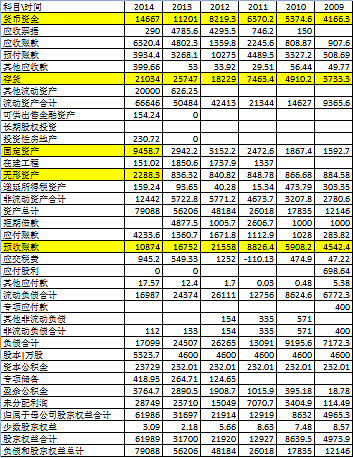

资产负债率21%,固定资产占比12%,都不算高。但预收账款从2012年高点回落,与之对应的存货,从2013年回落,反映出公司在成套设备业务上遇到短期天花板。固定资产、非货币性资产急增是买了土地。

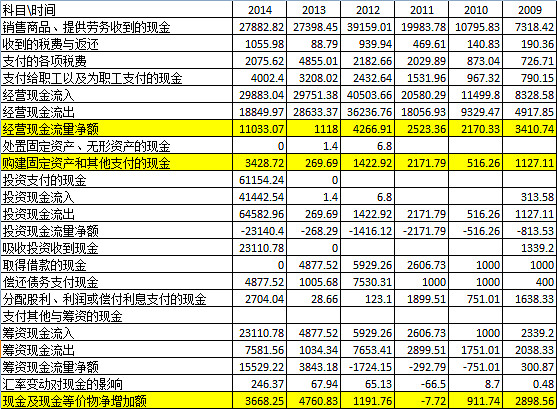

营业利润、净利润都显示从2013年回落,管理费用上升较大,其中薪酬、折旧占比大。销售费用上升较大,估计国外出差开发市场多了。

与竞争对手 STOLLE 公司美国诉讼的拖了很多年了。从2010年拖到现在,侵犯版权的指控尚待审理,持续留意。

综上所述,公司在易拉罐设备生产领域通过紧跟技术趋势,低价策略打破了国外公司的垄断,但受制于国内下游易拉罐生产厂商的投资放缓,公司的利润也呈下滑趋势。公司重拾海外业务,重点扩张其他发展中国家,是否海外淘金成功仍需要观察。

按照公司2015年半年报每股净资产5.03元,给予2-2.5PB,即12.6元以下分档买入,具有较高的安全边际。

估计河南金星的项目确认,2015年的利润还是增长的,不能确认,就可能利润同比减少了